關於我們

香港年金計劃

工具

專欄

資訊中心

外展服務

客戶服務

預約會面

2024-07-31

退休後可能沒有固定的收入來源,因此退休人士若希望維持退休後的生活質素,他們便要為自己籌劃一個退休理財方案, 讓退休資產保持穩健及足以應付日常開支。

在高息環境下,定期存款能提供較高的利息回報,所以有些人覺得它是退休理財的安穩之選,只要自己安排好定期存款,便可以輕輕鬆鬆「食息」過日子。

身處高息環境時把握機遇去盡量賺取利息回報是無可厚非的。然而,高息並非必然,其實當香港處於低利率環境時,活期存款利率可低至接近零的0.01%1,定期存款利率也曾低於2%2。

市場瞬息萬變,高息環境並不會長久持續下去,息口周期可能會在未來某個時刻突然逆轉。此外,雖然高息環境可能讓你獲得較好的儲蓄回報,但它有機會伴隨股市和樓市的波動,從而帶來不確定性。

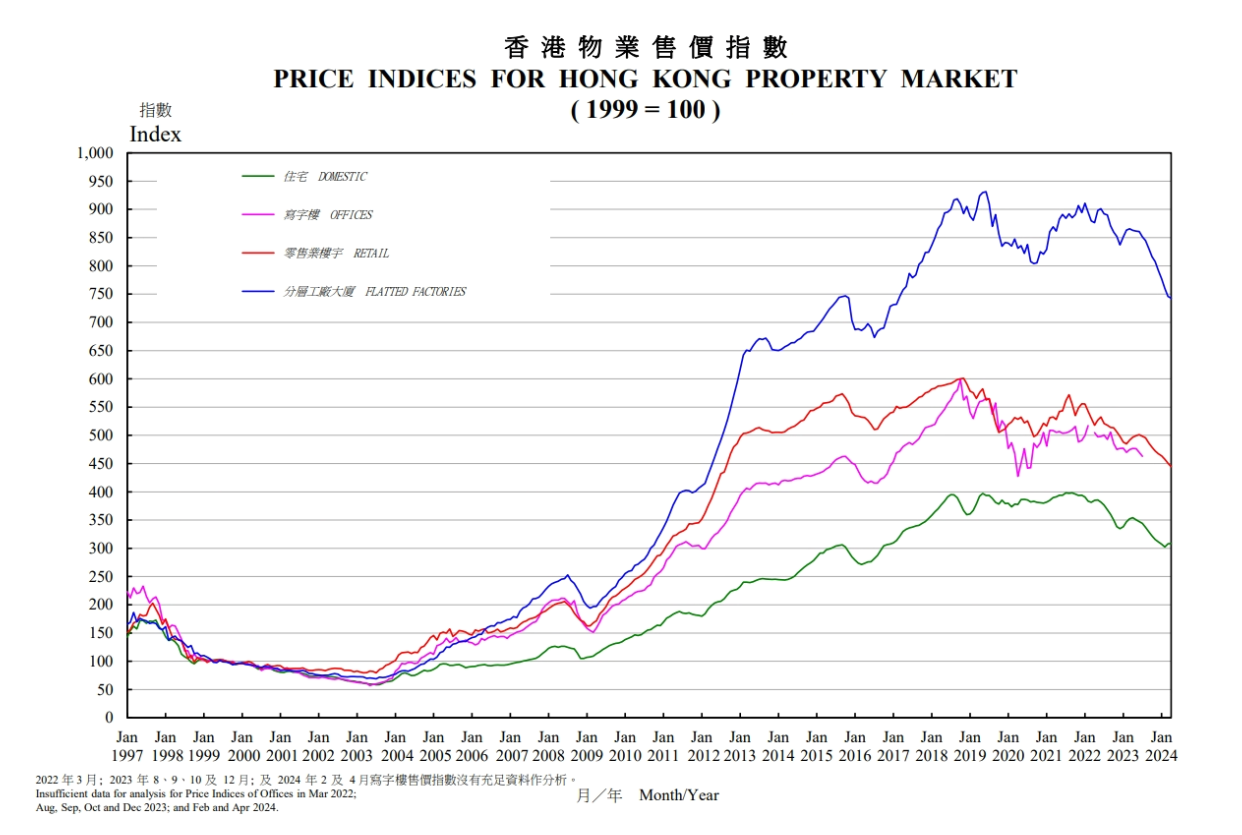

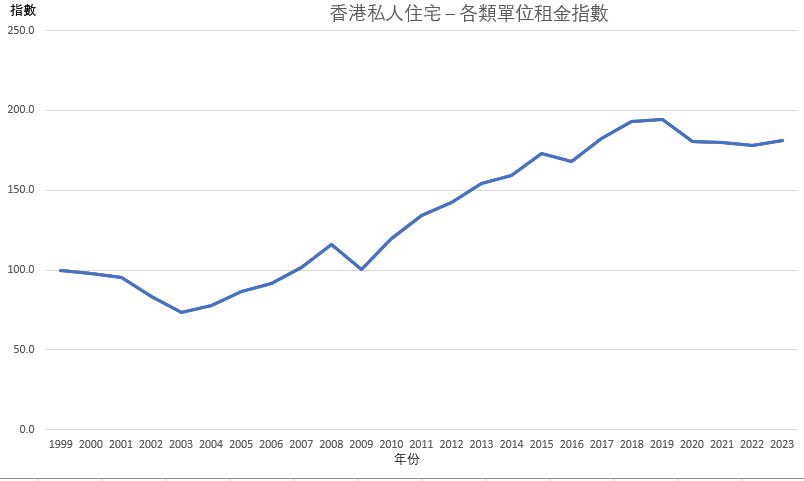

根據差餉物業估價署的數據,過去二十多年間,各類物業的售價3及租金4其實都有顯著波幅,如果退休人士選擇買「磚頭」作為其中一個退休理財選項,便要留意樓市及租金波動所帶來的不確定性。

圖片來源:差餉物業估價署

圖片來源:差餉物業估價署

資料來源:差餉物業估價署

資料來源:差餉物業估價署

也有人認為藍籌股的股息是穩定的被動收入,但正如下圖所示5,恆生指數過去二十多年的波幅也不少。

資料及圖片來源:雅虎香港

資料及圖片來源:雅虎香港

面對變幻莫測的市場,退休人士作出資產配置時不僅要考慮回報,亦須要留意退休理財選項的「確定性」。能為退休人士提供即時、終身和保證收入的香港年金計劃可能是其中一個合適選擇。

香港年金計劃是即期終身年金, 並由香港特別行政區政府推動成立及透過外匯基金全資擁有的香港年金公司承保6,信心有保證。計劃的最大優勢是可以幫助退休人士將積蓄轉化成一個穩定且保證的終身收入來源,而且無論市場如何波動,每月派發的年金金額都保證不變7。

雖然我們都沒有能預知未來的水晶球,但能肯定的是,如果你成功投保香港年金計劃,不論市場怎樣變化,你未來每個月都可以準時獲得保證的年金收入直至百年歸老。

正如之前在另一篇文章分享過,不同退休理財選項的功能及性質都不同,所以沒有單一產品是退休理財的萬應靈丹。你應了解自己的需要、目標和可承受的風險,再用不同產品來建立自己的均衡理財組合。

投保香港年金計劃不但可為退休生活帶來終身收入保證,更可讓你有更多時間和精神去做喜愛的事,又不用為經濟環境的變化費心。

1 東方日報《港銀行十年首加活期存款息》,2018年9月5日。(瀏覽日期:2024 年 6月)

2 雅虎香港財經《港元定期存款新優惠 9間銀行大比併 | 理財入門》,2018年6月6日。(瀏覽日期:2024 年 6月)

3 差餉物業估價署《香港物業售價指數》(瀏覽日期:2024 年 6月)

4 差餉物業估價署《私人住宅 ─ 各類單位租金指數 (全港)》(瀏覽日期:2024 年 6月)

5 雅虎香港《1999年1月1日至2024年6月27日的恆生指數走勢》(瀏覽日期:2024 年 6月)

6 香港年金有限公司為香港特別行政區政府透過外匯基金全資擁有的香港按揭證券有限公司的全資附屬機構。

7 保證每月年金金額會因應受保人投保時的年齡及性別而有所不同。如保單作部份退保或特別款項提取,其後的保證每月年金金額將會減少。

免責聲明:香港年金計劃乃人壽保險產品,受條款及細則約束,並涉及風險。以上資料僅供參考,及僅預期在香港使用,並不構成要約或銷售或在香港境外提供任何香港年金有限公司產品。